客服热线:

客服热线:一、经济运行总体情况

随着中国经济进入中速增长期,行业面临的市场环境较上年更为严峻:国内房地产行业投资增速持续放缓、欧美国际市场复苏水平低于预期;同时,企业成本高企,产品同质化竞争、低价竞争严重。2014年上半年,尽管行业整体保持了平稳的发展态势,规模以上企业生产、销售、投资均保持了2位数的增长,但增速普遍低于往年,加之成本上升、利润率下降、库存增加,统计数字反映的形势已不容乐观。但我们在调研中了解到,企业的普遍感受是举步维艰-对于大多数企业来说,在当前形势下能够维持企业的正常运转已经就很不错,他们正在经历着前所未有的考验,已经危及到企业的生存。因此行业转型升级显得尤为迫切,企业将面临转型所带来的更加强烈的阵痛,优胜劣汰的生存考验将日益残酷。

1、板材产量

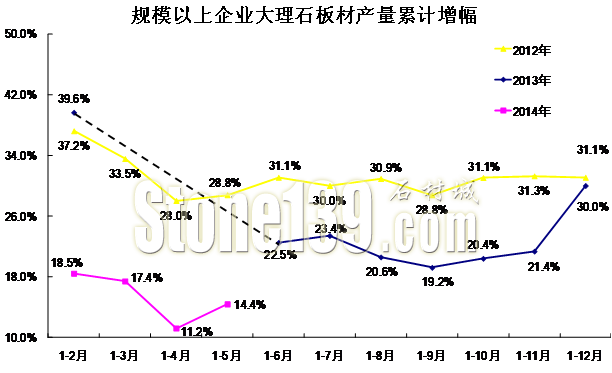

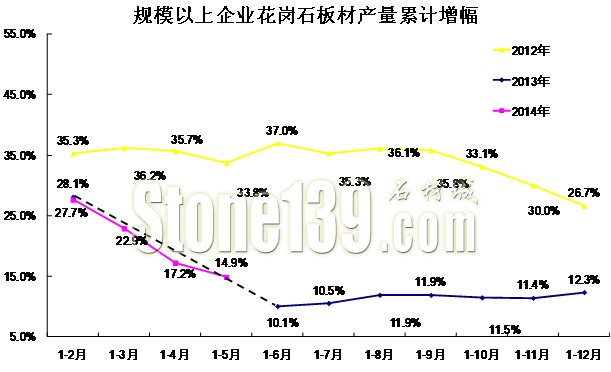

2014年1-5月,规模以上企业大理石板材产量8210万平方米,比上年同期增长14.4%,比一季度增速回落3个百分点。规模以上企业花岗石板材产量2.2亿平方米,比上年同期增14.9%,比一季度增速回落8个百分点。

花岗石板材自2013年6月起增速已回落至12%左右,而今大理石板材产量增速首次降至15%左右,告别高速增长阶段。

从区域看,大理石加工产业的转移更为明显,花岗石加工还主要集中在东部地区。中西部地区大理石板材的比重已从2011年51.9 %提升到目前的近60%。随着中西部资源的不断开发和中西部地区城镇化水平的推进,产业转移的步伐会进一步加大,产业布局也将更为优化。

表一:2014年1-5月区域板材产量增速及比重

|

区 域

|

大理石板材产量

|

花岗石板材产量

|

||

|

增速

|

比重

|

增速

|

比重

|

|

|

东 部

|

12.9%

|

40.3%

|

17.7%

|

67.6%

|

|

中 部

|

8.3%

|

27.1%

|

4.5%

|

22.1%

|

|

西 部

|

22.2%

|

32.6%

|

19.4%

|

10.4%

|

|

环渤海

|

2.3%

|

8.1%

|

20.3%

|

20.5%

|

2、主营业务收入及利润

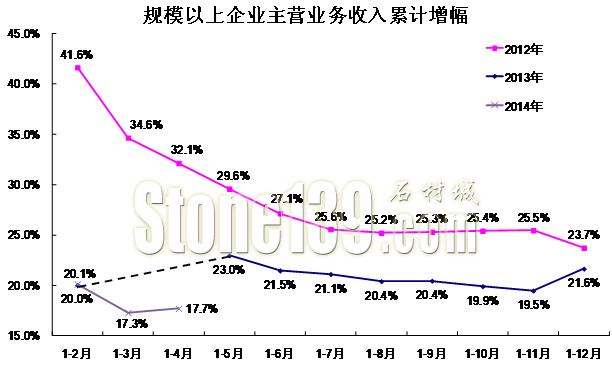

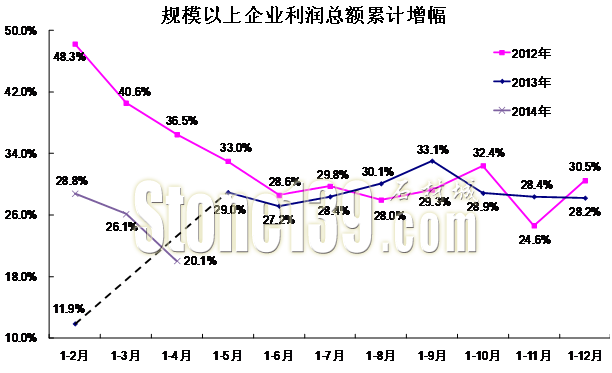

2014年1-4月,规模以上石材企业主营业务收入累计1138亿元,比上年同期增长17.7%,比一季度增速高出0.4个百分点。规模以上石材企业利润总额97.7亿元,比上年同期增长20.1%,比一季度增速回落6个百分点。主营业务成本949.4亿元,比上年同期增长19.8%,比一季度增速高出0.4个百分点,比同期收入增速高出2.1个百分点。百元收入成本为83.43 元,比一季度高出0.15元,比上年全年高出0.63元;成本高企,企业生产经营压力持续增大。

2014年1-4月,规模以上开采企业主营业务收入比上年同期增长9.1%,利润总额增长27.5%;加工企业主营业务收入比上年同期增长19.8%,利润总额增长18.5%。开采企业收入增速已经进入个位数增长,特别是西部地区,主营业务收入已经是负增长,西部地区加工企业利润总额增速也远低于主营业务收入近20个百分点。从一个方面突出反映了西部地区整体矿山开采管理水平较低、矿权分散、产品同质化、低价竞争严重的问题。未来一段时期,行业整体利润水平还会进一步下降,行业进入微利时代后,众多中小企业的生存将面临更加严峻的考验。

表二:2014年1-4月规模以上企业收入利润增速变化

|

区 域

|

开采企业

|

加工企业

|

||

|

主营业务收入

|

利润总额

|

主营业务收入

|

利润总额

|

|

|

东 部

|

11.6%

|

14.5%

|

21.3%

|

22.1%

|

|

中 部

|

16.3%

|

29.5%

|

11.4%

|

11.9%

|

|

西 部

|

-10.1%

|

49.7%

|

34.5%

|

13.6%

|

|

环渤海

|

19.5%

|

24.0%

|

20.0%

|

20.6%

|

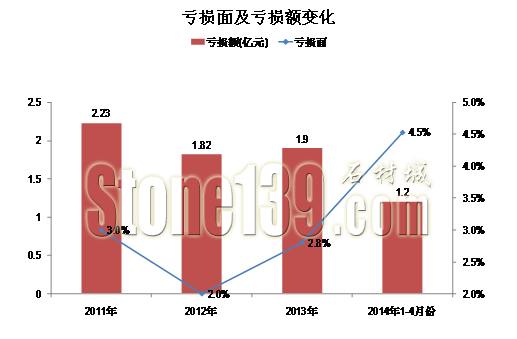

3、亏损面及亏损额

2014年1-4月,规模以上企业2783家,亏损企业126家,亏损面为 4.53%,亏损额达1.2亿元,已接近2013年全年的63.2%。其中,开采企业582家,亏损40家,亏损面为6.9%;加工企业2189家,亏损86家,亏损面为3.9%。行业整体亏损情况会更加严重。

从下图可以看出,2012年以来,行业亏损面迅速扩大,亏损额逐步上升。

2014年1-4月西部地区开采企业及加工企业的亏损面远大于东部和中部地区。

表三:2014年1-4月区域企业数量及亏损情况

|

区 域

|

开采

|

加工

|

||||

|

规模企业数量

|

亏损企业数量

|

亏损面

|

规模企业数量

|

亏损企业数量

|

亏损面

|

|

|

东 部

|

235

|

15

|

6.4%

|

1438

|

59

|

4.1%

|

|

中 部

|

248

|

11

|

4.4%

|

551

|

1

|

0.2%

|

|

西 部

|

100

|

14

|

14.0%

|

211

|

26

|

12.3%

|

|

环渤海

|

137

|

5

|

3.6%

|

423

|

19

|

4.5%

|

4、投资

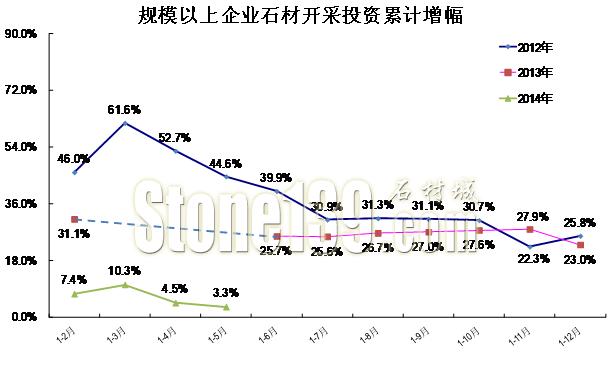

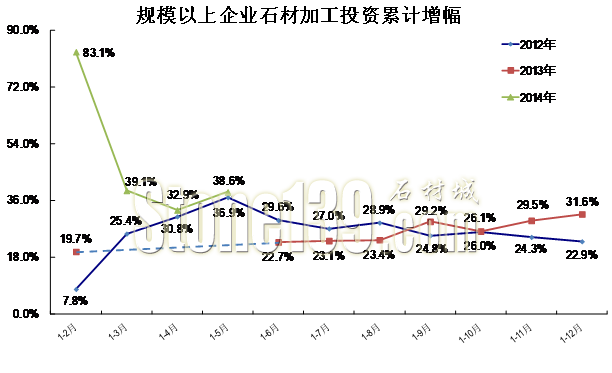

2014年1-5月,建筑用石开采与加工业投资完成额567.5亿元,比上年同期增长28.1%,比一季度增速回落3个百分点。其中,建筑装饰用石开采投资累计136亿元,比上年同期增长3.3%,比一季度增速回落7个百分点。建筑装饰用石加工投资累计431.5亿元,比上年同期增长38.6%,比一季度增速回落0.5个百分点。开采投资增速回落十分显著,而加工投资仍在高速增长,在当前市场增长放缓的情况下,由于开采投资前期投入较大,回报期较长,加工投资一方面回报较快,企业通过更新加工设备,增加环保投入也为企业在今后相当长一段低速增长期内提升产品质量和市场竞争力、适应产业升级要求提供了有力的保障。加工投资的增加,也不排除部分企业在矿山投资的初期就盲目建厂的可能。这种做法的风险性很大,我们应引导企业避免此类盲目投资。

表四:2014年1-5月区域投资增速

|

区 域

|

开采投资增速

|

加工投资增速

|

||||

|

本年

累计

|

一季度

|

上年

全年

|

本年

累计

|

一季度

|

上年

全年

|

|

|

东 部

|

4.4%

|

7.2%

|

-10.7%

|

31.0%

|

43.2%

|

45.7%

|

|

中 部

|

11.4%

|

-6.2%

|

29.9%

|

34.2%

|

20.0%

|

38.7%

|

|

西 部

|

-5.2%

|

33.3%

|

53.2%

|

60.9%

|

54.8%

|

0.8%

|

|

环渤海

|

-6.0%

|

-14.9%

|

-1.6%

|

37.4%

|

34.5%

|

31.8%

|

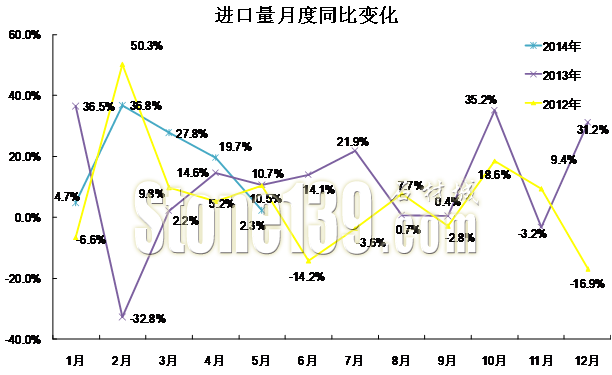

5、进口

2014年1-5月,石材进口649.3万吨,同比增长16.2%;进口额为12.9亿美元,同比增长15.2%;分别比一季度回落4.4个百分点和4.6个百分点。在进口增速连续三个月回落的同时,印度石材延续上年的增长势头,连续5个月飞速增长,3月以来同比增速连续超过了100%。此外,自土耳其、巴西的进口量也在持续增长。由于巴西、印度石材在美国市场很受欢迎,中国企业大量进口具有异国情调的花岗石产品,从侧面反映出企业对美国市场的复苏的期待和信心。

表五、2014年1-5月进口国别比较

|

国 别

|

1-5月同比变化

|

一季度同比变化

|

||||

|

数量

|

金额

|

均价

|

数量

|

金额

|

均价

|

|

|

土耳其

|

7.6%

|

10.1%

|

2.4%

|

12.4%

|

13.9%

|

1.4%

|

|

印 度

|

103.9%

|

89.8%

|

-6.9%

|

103.2%

|

86.9%

|

-8.0%

|

|

巴 西

|

9.2%

|

1.4%

|

-7.2%

|

25.3%

|

15.5%

|

-7.8%

|

|

埃 及

|

-18.2%

|

-15.3%

|

3.5%

|

-6.6%

|

-2.7%

|

4.2%

|

|

意大利

|

0.7%

|

21.6%

|

20.8%

|

4.0%

|

28.0%

|

23.1%

|

|

西班牙

|

-7.1%

|

-3.1%

|

4.2%

|

9.1%

|

9.4%

|

0.3%

|

|

伊 朗

|

-19.1%

|

-13.8%

|

6.6%

|

-26.5%

|

-19.1%

|

10.1%

|

6、出口

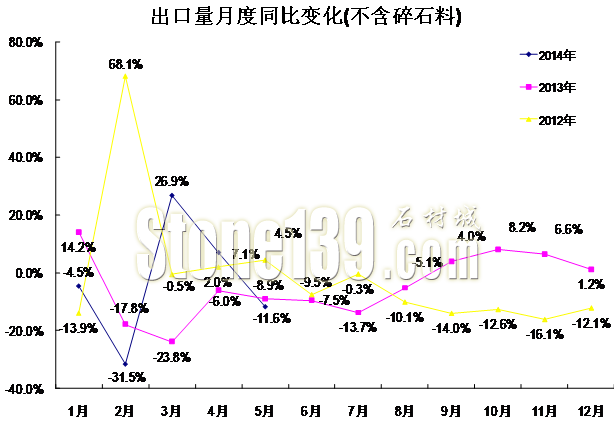

2014年1-5月,石材出口1159.2万吨,同比增长19.9%,比一季度增速回落5.4个百分点;出口额为25.0亿美元,同比增长3.6%,比一季度增速回落4.1个百分点;出口均价215美元/吨,同比下降13.6%。

扣除海关税则号25174900项下商品(石粉、碎石及粉末),1-5月石材出口475.4万吨,同比下降1.1%,比一季度增速回落1.4个百分点;出口额为24.7亿美元,同比增长3.3%,比一季度增速回落4.2个百分点;出口均价519美元/吨,同比增长4.4%,比一季度均价下降11美元。

1-5月,海关税则号6802项下深加工及制品出口376.2万吨,同比增长0.4%,比一季度增速回落3个百分点;出口额为21.6亿美元,同比下降0.3%,比一季度增速回落4.9个百分点;出口均价574美元/吨,同比下降0.7%,比一季度下降12美元。

国际市场的不稳定性表现仍然突出,除东盟地区增长较快,欧盟市场出口量小幅回升以外,美国市场的复苏并不尽如人意,东欧及中亚地区的需求量也大幅下降;更为严重的问题是出口价格的进一步下滑意味着利润的减少,这使得外贸出口型企业的日子更加艰难。

表六:2014年1-5月出口区域比较

|

国 别

|

1-5月同比变化

|

一季度同比变化

|

||||

|

数量

|

金额

|

均价

|

数量

|

金额

|

均价

|

|

|

美洲

|

1.6%

|

-7.4%

|

-8.9%

|

4.9%

|

-2.9%

|

-7.5%

|

|

北美

|

-0.8%

|

-4.5%

|

-3.7%

|

1.4%

|

2.2%

|

0.8%

|

|

亚洲1

|

23.7%

|

9.1%

|

-11.8%

|

30.8%

|

14.3%

|

-12.6%

|

|

亚洲2

|

-4.3%

|

8.7%

|

13.6%

|

-1.1%

|

14.0%

|

15.3%

|

|

东盟

|

18.3%

|

15.4%

|

-2.5%

|

38.7%

|

27.9%

|

-7.8%

|

|

中亚

|

-19.7%

|

15.1%

|

43.4%

|

-28.1%

|

-5.5%

|

31.4%

|

|

中东

|

-4.6%

|

38.2%

|

44.8%

|

5.8%

|

50.2%

|

42.0%

|

|

欧洲

|

5.0%

|

2.5%

|

-2.3%

|

1.3%

|

2.6%

|

1.2%

|

|

欧盟

|

6.4%

|

4.6%

|

-1.7%

|

2.0%

|

5.7%

|

3.6%

|

|

东欧

|

-10.0%

|

-15.2%

|

-5.8%

|

-12.7%

|

-22.3%

|

-11.0%

|

|

非洲

|

10.3%

|

-24.1%

|

-31.2%

|

18.1%

|

-15.1%

|

-28.1%

|

|

大洋洲

|

-11.3%

|

-13.5%

|

-2.5%

|

-11.3%

|

-5.4%

|

6.7%

|

(注:亚洲2为亚洲1不含25174900的出口量、值、均价变化)